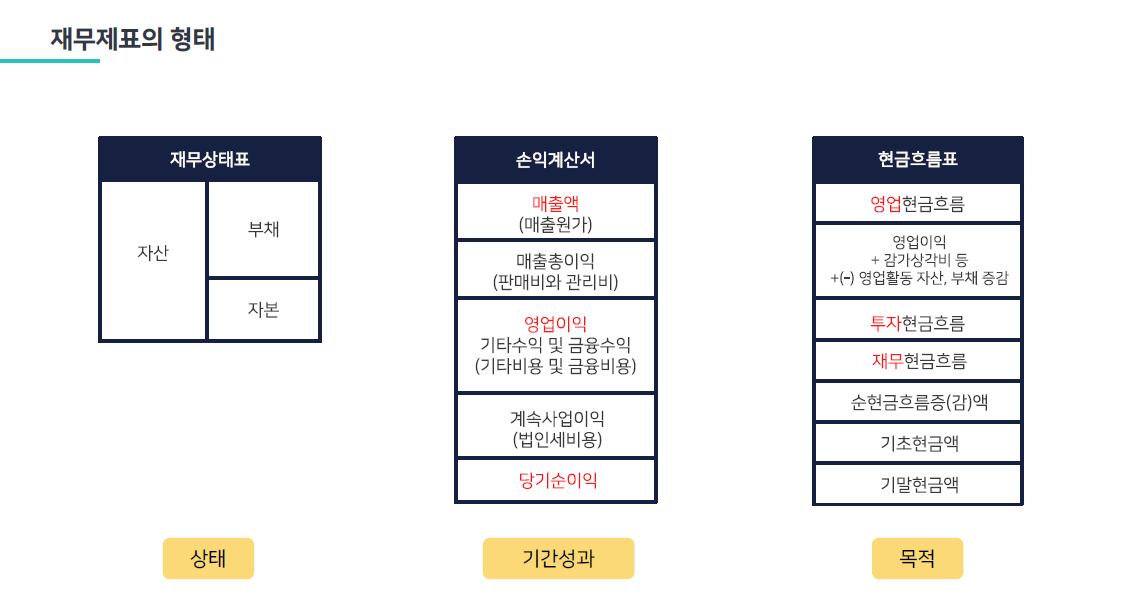

회사의 미래를 보여주는 손익계산서와 현금흐름표

지난 1편에서는 재무제표 전반, 2편에서는 재무상태표에 대해 알아봤다면, 이번 3편에서는 일정 기간 동안의 실질적인 경영 성과를 보여주는 손익계산서와 현금흐름표에 대해 알아볼게요.

스타트업 재무제표 분석 #3

지난 1편에서는 재무회계의 핵심인 재무제표 전반에 대해 알아봤어요. 2편에서는 재무제표 중에서도 특정 시점의 재무 상황을 나타내는 기업의 얼굴, 재무상태표에 대해 알아봤는데요. 3편에서는 재무제표 중에서도 일정 기간 동안의 실질적인 경영 성과를 보여주는 손익계산서와 현금흐름표에 대해 알아보겠습니다.

💡 손익계산서, 매출액으로 보는 미래 성장률

손익계산서에서 가장 중요하게 볼 항목은 매출액, 즉 영업활동에 따른 수익이에요. 특히 매출액은 인도 시점, 즉 대금이 입금된 날이 아닌 재화와 서비스를 제공한 날을 기준으로 집계한다는 점을 잊지 마세요. 가령 쿠팡에서 3월 31일에 결제한 상품이 4월 1일에 도착했다면 4월 매출로 인식하는 거예요. 다만 일정 기간에 걸쳐 진행될 경우, 매출을 진행 기준으로 인식하기도 해요. 예를 들어 연간 강의 수강권은 매월 1/12을 매출액으로 인식해요. 건설사가 2천억 원의 공사를 수주해 2023년에 공사를 30% 진행했다면 총액의 30%인 600억 원을 그해 매출로 인식하고요.

매출액은 회사의 현재 규모와 성장률뿐 아니라 앞으로의 전망도 보여줘요. 이재용 회계사님은 ‘스타트업의 꿈을 숫자로 말하는 방법’에서 ‘매출=가격(P)x수량(Q)'이라고 설명했는데요. 매출 전망을 예측할 때도 가격과 판매량으로 나눠서 생각하는 접근이 유효하다고 해요. 시장을 리드하고 있거나 독점 기술이 있거나 애플처럼 브랜드 로열티가 높아서 가격을 높게 결정할 수 있는 기업은 반대의 경우보다 우상향할 가능성이 높을 거예요. 또 해당 영역의 시장이 계속 성장할지, 이 회사의 경쟁우위, 강력한 생산력 또는 기술력 유무 등을 두루 고려해 앞으로의 판매량 전망도 예측해볼 수 있죠.

🔦 손익계산서, 원가구조로 보는 실적 방향

다음으로, 손익계산서의 매출원가 내역을 보면 변동비와 고정비의 대략적인 비중을 추측할 수 있어요. 가장 비중이 큰 비용이 해당 기업이 제일 집중하는 핵심 영역일 가능성이 높으므로, 이 비용의 매출액 대비 변화 추이를 살펴보면 앞으로의 실적 방향을 가늠할 수 있어요. 현재 변동비 비중이 큰 기업은 가격을 높이거나 단위당 변동비를 줄여서 비용 구조를 개선하고자 할 거예요. 고정비 비중이 큰 기업은 1인당 매출액을 높이거나, 고객획득비용을 줄이거나, 판매량을 늘리는 방식으로 매출 대비 고정비의 비중을 줄이려고 할 거고요.

온라인 교육 플랫폼인 패스트캠퍼스(데이원컴퍼니)는 매출액 대비 비용을 줄여 비용 구조를 성공적으로 개선한 경우예요. 패스트캠퍼스는 2022년까지 영업 적자를 기록했고, 주요 비용인 지급수수료, 광고선전비, 급여의 합이 매출액 대비 91%를 차지했어요. 반면 2023년에는 지급수수료와 광고선전비를 각각 2%씩 개선하고 급여를 5% 절감해, 세 비용의 합이 매출액 대비 82%로 개선됐죠. 동시에 매출은 12% 증가해 흑자 전환을 달성했어요. 핵심적인 비용을 소폭씩만 개선하면, 그 시너지 효과로 비용 구조가 유의미하게 개선될 수 있다는 걸 보여준 거예요.

💸 현금흐름표로 보는 기업의 현위치

지난 콘텐츠 중 ‘회사의 ‘진짜 주머니 사정’ 관리하는 현금흐름표’에서 현금흐름은 영업활동, 투자활동, 재무활동 현금흐름의 조합으로 구성된다고 이야기했어요. 세 갈래의 현금흐름 양상을 보면 기업이 성장 곡선의 어디쯤 와 있는지 추측할 수 있어요.

- 사업 초기: 영업현금흐름 적자(⬇️), 투자현금흐름 적자(⬇️), 재무현금흐름 흑자(⬆️)

- 성장기: 영업현금흐름 흑자전환(⬇️⬆️), 투자현금흐름 적자(⬇️⬇️), 재무현금흐름 흑자(⬆️⬆️)

- 안정기: 영업현금흐름 흑자(⬆️⬆️), 투자현금흐름 흑자전환(⬇️⬆️), 재무현금흐름 적자(⬇️)

- 침체기: 영업현금흐름 적자전환(⬆️⬇️), 투자현금흐름 흑자(⬆️), 재무현금흐름 적자(⬇️)

사업 초기에는 자본금을 투입하거나 투자를 받아야 하므로 재무현금흐름만 증가하지만, 성장기가 되어 비즈니스 모델이 성과를 내면서 영업이익이 증가하고 더욱 성장하기 위한 투자활동과 외부로부터의 투자 유치가 활발해져요. 안정기에 접어들면 영업이익은 더욱 증가하겠지만 새로운 투자금 유치는 줄어드는 한편 배당을 지급하면서 재무현금흐름은 마이너스가 될 거예요. 침체기가 되면 영업현금흐름과 재무현금흐름이 저조한 가운데, 가지고 있던 자산을 현금화하면서 투자현금흐름만 증가하는 양상을 보이곤 합니다.

이렇듯 손익계산서와 현금흐름표를 통해 과거부터 현재까지의 추세, 그리고 앞으로의 전망에 대한 그림을 그려 볼 수 있어요. 우리 회사의 손익계산서와 현금흐름표가 가리키는 전망은 어떤지, 우리 회사가 나아갈 개선 방향이 무엇인지, 회계의 관점에서 생각해보기를 추천합니다.